环球app官方下载

【行业前瞻】2023-2028年全球及中国聚酰胺PA66行业发展分析

来源:环球app下载 作者:环球app下载安装2024-05-07 02:37:41

原标题:【行业前瞻】2023-2028年全球及中国聚酰胺PA66行业发展分析

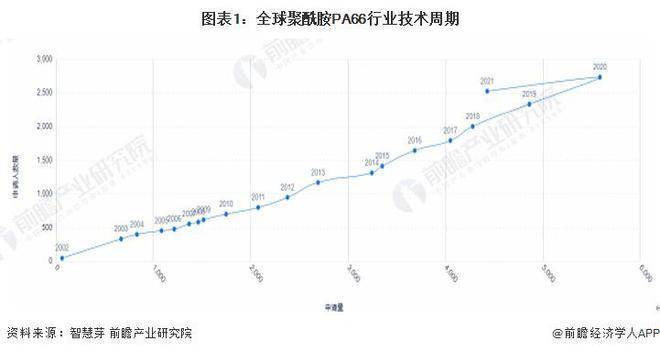

2002-2020年,全球聚酰胺PA66行业专利申请人数量及专利申请量均呈现增长态势。虽然2021年全球聚酰胺PA66行业专利申请人数量及专利申请量会降低,但是这两大指标数量仍较多。总的来看,全球聚酰胺PA66技术处于成长期。

注:当前技术领域生命周期所处阶段通过专利申请量与专利申请人数量随时间的推移而变化来分析。

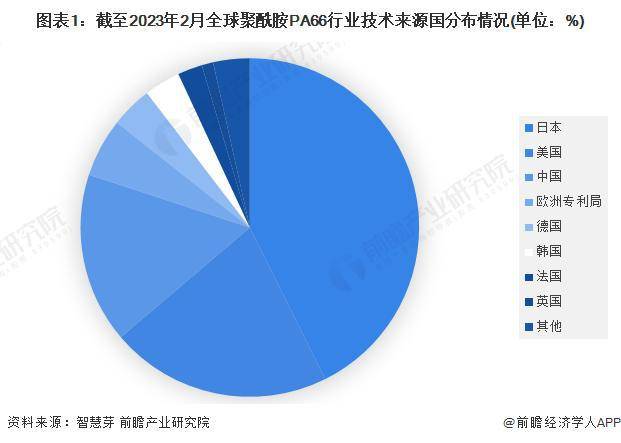

目前,全球聚酰胺PA66第一大技术来源国为日本,日本聚酰胺PA66专利申请量占全球聚酰胺PA66专利总申请量的43%;其次是美国,美国聚酰胺PA66专利申请量占全球聚酰胺PA66专利总申请量的21%。中国排名第三,占比16%。

统计说明:①按每件申请显示一个公开文本的去重规则进行统计,并选择公开日最新的文本计算。②按照专利优先权国家进行统计,若无优先权,则按照受理局国家计算。如果有多个优先权国家,则按照最早优先权国家计算。

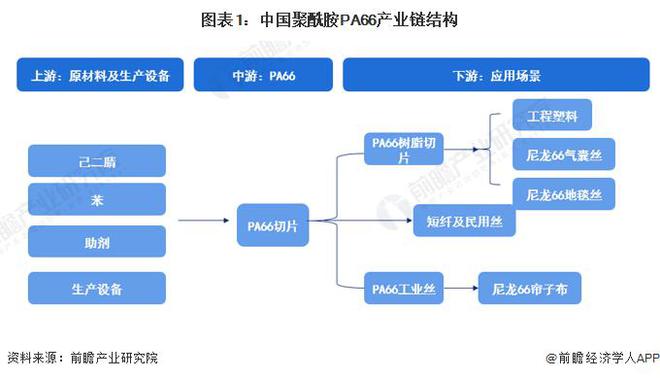

中国聚酰胺PA66(尼龙66)产业链上游生产主要的组成原材料为纯苯和己二腈。己二酸生产的基本工艺主要是采用纯苯为原料进行生产,生产的基本工艺成熟;己二胺生产的基本工艺主要是采用己二腈作为原料进行生产,生产技术壁垒较高,供给垄断在少数外资企业手中。下游应用场景中,尼龙66在国防军工、城建交通、家居生活等方方面面有着极为广泛且重要的应用,是关系到国计民生的重要战略物资。

中国聚酰胺PA66(尼龙66)产业链上游原材料部分,己二腈相关企业主要有巴斯夫、英威达、奥升德、华峰集团等,纯苯主要生产企业有华鲁恒升、荣盛石化等,助剂主要生产公司有优先股份、宿迁联盛、利安隆新材料等。中游PA66生产企业有华峰集团、荣盛石化、华鲁恒升等公司。

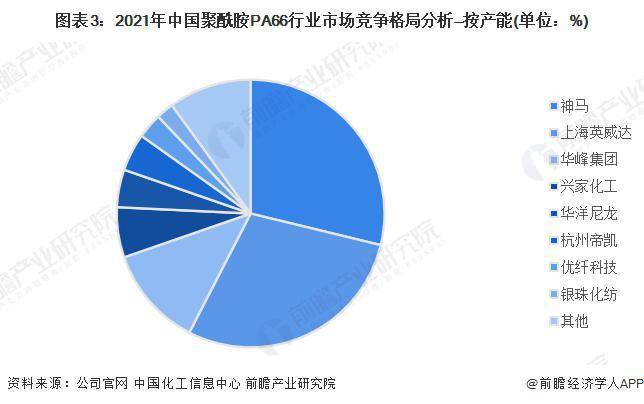

根据代表性企业产能情况结合2021年我国聚酰胺PA66产品的总产能,测算出2021年各企业的市场占有率,2021年,神马和上海英威达占据了中国大部分的市场占有率,市占率均为29%,华峰集团排名第三,市占率达到12%。

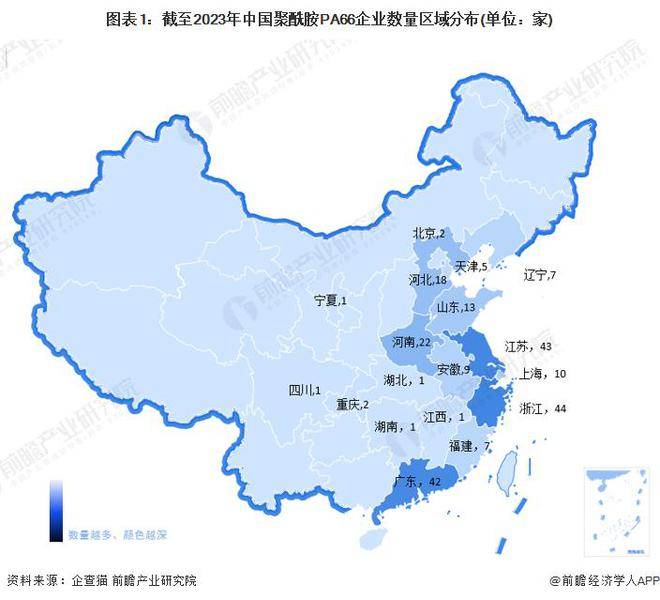

根据中国企业数据库企查猫,目前中国聚酰胺PA66企业主要分布在长三角和珠三角等地,特别以浙江、广东和江苏为代表。截至2023年2月,浙江共有相关聚酰胺PA66企业数44家,江苏则有43家。

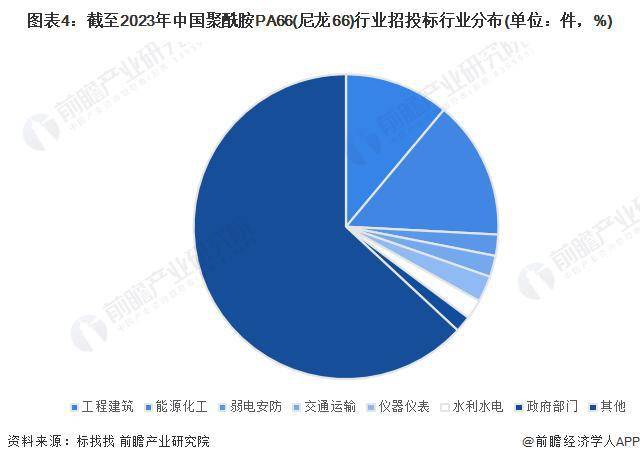

截至2023年中国聚酰胺PA66(尼龙66)行业招投标事件主要发生在能源化工与工程建筑行业,能源化工发生招投标事件85件,占比15%,工程建筑发生招投标事件64起,占比11%。

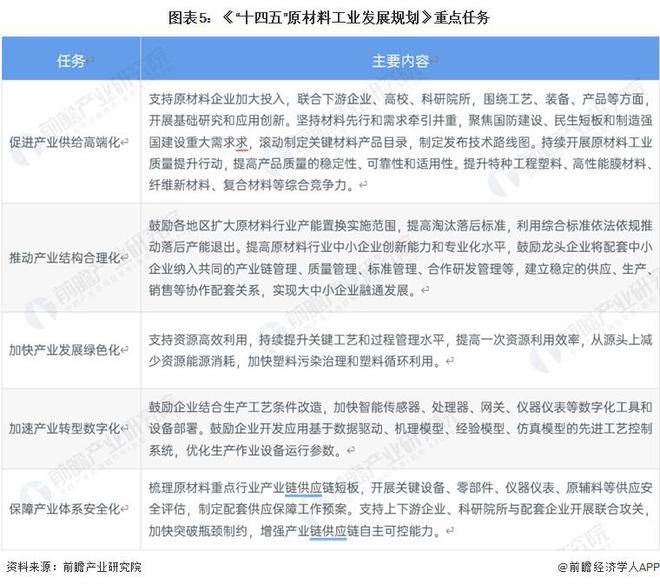

聚酰胺PA66是重要的工业原料,原材料是实体经济的根基,是支撑国民经济发展的基础性产业和赢得国际竞争优势的关键领域,同时也是产业基础再造的主力军和工业绿色发展的主战场。“十三五”期间,我国原材料工业转型升级成效显著,总实力稳步增长,国际竞争力持续增强。但任旧存在明显的短板和瓶颈,加速推动原材料工业体系优化开放与高水平质量的发展,工业与信息化部、科技部、自然资源部联合编制了《“十四五”原材料工业发展规划》,提出到2025年,原材料工业保障和引领制造业高水平发展的能力显著地增强;增加值增速保持合理水平,在制造业中比重基本稳定;到2035年,变成全球重要原材料产品的研发、生产、应用高地。

从产品发展、技术创新、细分市场、国产替代与产业链发展角度来分析中国聚酰胺PA66行业的发展的新趋势,详细情况如下所示:

未来随着己二腈的国产化,己二腈和尼龙66价格有望进一步下降,进而逐步替代尼龙6。根据CNCIC的预测,2023-2025年,国内尼龙66价格在1.5-2.6万元/吨,总体上呈下降趋势。前瞻综合CNCIC披露的数据,预测2023-2028年中国聚酰胺PA66市场规模年均增长率为21%,到2028年能达到544亿元。

更多本行业研究分析详见前瞻产业研究院《中国聚酰胺PA66(尼龙66)行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。返回搜狐,查看更加多

上一篇:自3月1日起 河南省正式施行“禁塑令” 濮阳市抢抓机会

下一篇:2022我国聚乙烯出产厂商排名前十名 聚乙烯出产企业全国排名TOP10